Taxation et prix du tabac en France et conséquences sur la consommation

// Taxation and price of tobacco in France and consequences on consumption

Résumé

Introduction –

Le prix des produits du tabac est un déterminant important de la consommation. Le gouvernement fixe les taxes mais ne fixe pas les prix. Il est donc important d’étudier la politique fiscale du tabac en relation avec l’évolution des prix et des ventes.

Méthodes –

Description des évolutions des prix du tabac et de sa fiscalité en France. Analyse du rapport entre les variations annuelles des ventes et du prix, c’est-à-dire de l’élasticité de la demande sur le prix.

Résultats –

La politique fiscale du tabac en France a été erratique de 2004 à septembre 2017. La politique annoncée de 2017 à 2020 est ambitieuse, mais les paramètres qui ont servi à en estimer les conséquences sont optimistes. Le gouvernement prévoit une élasticité de -0,75 (-0,85 en Corse) alors que l’élasticité observée dans le passé n’a jamais été inférieure à -0,5. De plus le gouvernement prévoit un transfert complet des augmentations des taxes sur le prix de vente, mais le passé nous montre que l’industrie du tabac ne procède jamais de cette manière.

Conclusion –

Il va probablement falloir renforcer la politique fiscale pour arriver au prix de 10€ pour 20 cigarettes fin 2020 et poursuivre cette politique au-delà de 2020 si on veut réduire considérablement la consommation de tabac.

Abstract

Introduction –

The price of tobacco has a major influence on its consumption, but the government has no direct control on the price of tobacco, it can only control the level of the taxes. It is therefore essential to describe the past, present and future fiscal policy on tobacco and its consequences on tobacco price and on tobacco sales.

Methods –

Analysis of the trends in the price and taxation of tobacco products in France. Study of the link between the changes in tobacco price and tobacco sales, on the basis of the elasticity defined as the ratio between the yearly changes in sales volume and in price.

Results –

The fiscal policy on tobacco in France has been particularly erratic between 2004 and September 2017. The policy planned for the period 2017-20 is ambitious, but the parameters on which it has been based are overoptimistic. The elasticity is estimated to be -0.75 (and -0.85 in Corsica) whereas the elasticity observed in the past has never been below -0.5. Moreover, a complete transfer of tax increases on sales price is expected from the tobacco industry, when past experience has repeatedly shown that the tobacco industry never did.

Conclusion –

The fiscal policy on tobacco will probably need to be strengthened to reach the price of 10€ for 20 cigarettes by November 2020, and an ambitious fiscal policy should be maintained beyond 2020 if tobacco consumption is to be reduced markedly.

Introduction

Le prix des produits du tabac est un déterminant important de la consommation. L’augmentation des prix contribue à réduire cette consommation et les conséquences dommageables pour la santé. Cependant, le prix de vente étant fixé librement par le fabricant, tout objectif de santé publique en matière de prix du tabac ne peut résulter que d’une répercussion de l’augmentation de la fiscalité sur le prix. Les prix et la fiscalité des produits du tabac sont étudiés en trois temps, décrivant la situation actuelle, étudiant les évolutions passées, et présentant la stratégie 2017-2020. Sont ensuite décrits l’évolution de la consommation, le lien entre les prix et la consommation et l’évolution des recettes fiscales et des revenus que les buralistes tirent du tabac.

Méthodes

Les prix des produits du tabac en France continentale sont soumis à l’État par les fabricants pour homologation, puis publiés au Journal officiel et mis en ligne sur le site de la douane, à raison de 6 publications par an. La dernière publication, du 1er avril 2018 1, contient une liste de près de 10 000 prix. Les données sont présentées par fournisseur (il y en 34), en séparant les nouveaux et les anciens produits, et triées par type de produit, les produits eux-mêmes étant classés par ordre alphabétique de nom de référence. Le prix unitaire est calculé pour chaque type de produit, c’est-à-dire le prix par cigarette, par cigare ou cigarillo et par gramme de tabac, afin de trier les prix et identifier ainsi le produit le moins cher pour chaque type de produit. Les prix en Corse ne sont pas publiés. Les indices annuels des prix à la consommation, pour le tabac et pour l’ensemble des biens de consommation sont publiés sur le site de l’Institut national de la statistique et des études économiques (Insee), ce qui permet de calculer l’indice réel du prix du tabac, c’est-à-dire corrigé de l’inflation.

Les données sur la taxation des produits du tabac sont publiées sur le site de la Direction générale des douanes et des droits indirects 2. Les taxes sont l’addition du droit d’accise et de la TVA. L’accise comporte pour certains produits une part spécifique en euros qui ne dépend pas du prix et, pour tous les produits, une part proportionnelle au prix. Il existe par ailleurs en France continentale un minimum de perception, montant minimum de l’accise totale.

La politique des prix et la fiscalité entre 2018 et 2020 sont décrits dans le rapport Véran et dans l’étude d’impact associée 3,4.

L’évolution des ventes en France continentale de 1860 à 2003 a été publiée 5. Ces données sont mises à jour régulièrement sur le site Internet de l’Institut Gustave Roussy 6 ; l’évolution des ventes de cigarettes et de tabac depuis 1990, sous l’hypothèse 1 cigarette = 1 cigare = 1 cigarillo = 1 g de tabac, se trouve sur le site de l’Observatoire français des drogues et des toxicomanies (OFDT) 7. Les données de ventes en Corse n’étaient pas systématiquement publiées, elles sont sur le site de la Direction générale des douanes et des droits indirects depuis janvier 2018.

Aux données de vente dans le circuit des buralistes, appelées aussi achats domestiques légaux, il faut ajouter les estimations des achats transfrontaliers et en « duty free » (non domestiques, légaux), sur Internet et en contrebande. La contrebande inclut les produits légalement mis sur le marché dans un pays où les taxes sont peu élevées et vendus dans un autre pays ainsi que les marques illicites fabriquées pour la contrebande comme American Legend, Jin Ling, Mink, NZ ou Fest. L’existence de cigarettes et d’autres produits du tabac de contrefaçon reste à démontrer. Ces achats hors réseau ont été estimés par l’OFDT 8, par la Direction générale des douanes et des droits indirects 9 et par les fabricants de tabac 10.

L’élasticité de la demande sur le prix est calculée en divisant la variation annuelle des ventes par la variation annuelle du prix, sans tenir compte de l’inflation.

Les données sur les recettes fiscales et les revenus que les buralistes tirent du tabac sont publiées, notamment dans la revue des tabacs.

Résultats

Prix des produits du tabac en France continentale

Prix actuels

Le tableau 1 présente les prix des produits les moins chers, à poids de tabac égal, depuis le 1er mai 2018, en France continentale. Les cigarettes manufacturées, qui représentaient 76% des ventes en 2017, sont les plus chères : le prix minimum est de 7,50€ pour un paquet de 20 cigarettes. Une cigarette contient environ 0,8 grammes de tabac, soit 16 grammes de tabac pour 20 cigarettes. Le tabac à rouler, qui représentait 19% des ventes en 2017, coûte au minimum 5,12 € pour 16 grammes, soit un tiers de moins que les cigarettes manufacturées les moins chères. Il est très difficile d’identifier les cigares ou cigarillos les moins chers à poids égal, car le poids de ces produits ne figure ni dans la publication du Journal officiel, ni sur les produits eux-mêmes. À l’unité, les cigarillos les moins chers sont moins chers que les cigarettes les moins chères : 0,350€ au lieu de 0,375€. L’ensemble cigares et cigarillos représentait 5% des ventes en 2017. Les tabacs à priser, à narguilé, à mâcher et à pipe sont encore moins chers. Ils représentaient moins de 1% des ventes de tabac en 2017.

Agrandir l'image

Agrandir l'imageLe prix du tabac en Corse n’étant pas publié, les informations sont parcellaires. Les cigarettes qui coûtaient 7€ sur le continent en juillet 2017 coûtaient 5,1€ en Corse. Par ailleurs, le prix de vente en Corse est, pour les cigarettes, au moins égal à 75% des prix continentaux des mêmes produits, et pour les cigares et les cigarillos, au moins égal à 85% des prix continentaux. Pour tous les autres produits du tabac, il est au moins égal aux deux tiers des prix continentaux 11.

Évolution antérieure des prix

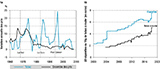

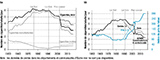

La figure 1a décrit les variations annuelles du prix du tabac et du prix de l’ensemble des biens de consommation depuis 1968. Elle met en évidence des oscillations très importantes pour le prix, alors que l’inflation mesurée par la variation de l’indice des prix des biens de consommation est beaucoup plus régulière et relativement faible dans les années récentes. La figure 1b montre l’évolution du prix des cigarettes et du tabac à rouler les moins chers en France continentale. Le prix minimum des cigarettes n’a pas augmenté entre 2015 et novembre 2017.

Agrandir l'image

Agrandir l'imageAugmentations visées par le gouvernement

Le gouvernement visait une augmentation du prix du paquet de 20 cigarettes de 1€ en mars 2018. L’augmentation a été en moyenne de 0,92€ en mai 2018, mais il faut plutôt s’intéresser au prix des produits après les changements de prix au 1er mars et au 1er mai. L’analyse des prix des 972 références de cigarettes au 1er mai parus le 1er avril 2018 montre que si toutes les références étaient achetées en même quantité, le prix moyen de 20 cigarettes serait de 7,87€. Ces prix intègrent les variations de prix en janvier, mars et mai et prennent en compte les produits nouveaux introduits sur le marché. Il apparaît alors que le prix moyen en mai est inférieur à 7,90€ au lieu des 8,10€ espérés. L’augmentation a donc été 20% plus basse que prévu, puisqu’au lieu de passer de 7,1€ à 8,1€, le prix est passé de 7,1€ à moins de 7,9€.

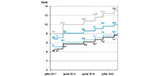

Le gouvernement vise une augmentation de 50 centimes en avril et novembre 2019, de 50 centimes en avril 2020 et de 40 centimes en novembre 2020. Ces augmentations et celles projetées pour le tabac à rouler et les cigares sont décrites dans la figure 2. Les augmentations du prix du paquet de 20 cigarettes qui sont prévues en Corse sont égales en euros à celles prévues en France continentale.

Agrandir l'image

Agrandir l'imageTaxation des produits du tabac en France

Taxation actuelle

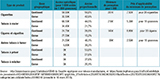

La taxation des produits du tabac depuis le 1er mars 2018 est décrite dans le tableau 2 et la figure 3.

En France continentale, les cigarettes sont taxées 67,5% du prix de vente (50,8% d’accise proportionnelle et environ 16,7% de TVA) plus 1,198€ (accise fixe) pour 20 cigarettes. À cause de l’accise fixe, les cigarettes les moins chères sont les plus taxées. Il y a aussi un minimum de taxation pour l’accise totale (proportionnelle plus fixe) qui est actuellement de 5,22€ pour 20 cigarettes. Les cigarettes qui coûtent moins de 7,92€ les 20 (65% des références depuis le 1er mai 2018) sont surtaxées. Un paquet qui coûte 7,50€ pour 20 cigarettes rapporte 6,47€ à l’État (5,22€ plus la TVA), 0,72€ au buraliste et 0,31€ au fabricant. Un paquet coûtant 8,00€ rapporte 6,60€ à l’État (5,26€ plus la TVA), 0,77€ au buraliste et 0,63€ au fabricant.

Le tabac à rouler est taxé 61,2% du prix de vente plus 1,37€ pour 16 grammes, le minimum de taxation étant de 3,49€ pour 16g de tabac à rouler. Le tabac à rouler qui coûte moins de 5,38€ les 16 grammes est surtaxé.

Les cigares et cigarillos sont taxés 43,6% du prix de vente plus 0,49€ pour 20 unités, le minimum de taxation étant de 2,86€ pour 20 cigares ou cigarillos. Les cigarillos qui coûtent moins de 8,80€ les 20 sont surtaxés.

Les autres tabacs à fumer (pipe, chicha) sont taxés 64,77% du prix de vente plus 0,34€ pour 16 grammes, et le minimum de taxation est de 1,58€ pour 16 grammes. Un tabac à pipe qui coûterait moins de 2,58€ les 16 grammes serait surtaxé.

Les produits du tabac sont beaucoup moins taxés en Corse comme indiqué dans le tableau 2.

Agrandir l'image

Agrandir l'image Agrandir l'image

Agrandir l'imageÉvolution antérieure de la taxation

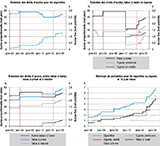

Les évolutions des droits d’accise (proportionnelle et fixe) et des minima de taxation sont décrites dans la figure 4 pour les cigarettes, le tabac à rouler et les cigares. Pour les cigarettes, entre 2004 et 2017, une augmentation d’une des accises était systématiquement compensée par une diminution de l’autre, probablement pour maintenir les recettes fiscales globales tout en augmentant les taxes des cigarettes les moins chères et en baissant les taxes des plus chères. Pour le tabac à rouler, les cigares et les autres tabacs à fumer, il n’y avait pas d’accise fixe avant 2012 et l’accise proportionnelle des cigares a même été réduite entre 2001 et 2004. Pour les tabacs à priser et à mâcher, il n’y a pas d’accise fixe.

Agrandir l'image

Agrandir l'imageAugmentations prévues

Les augmentations prévues sont décrites dans la figure 4. Les deux droits d’accise vont augmenter jusqu’en 2020 pour les cigarettes, le tabac à rouler, les cigares et cigarillos, et les autres tabac à fumer. Les tabacs à priser et à mâcher ne sont soumis qu’à un droit d’accise proportionnel, qui va aussi augmenter jusqu’en 2020. La taxation des cigares a été augmentée beaucoup moins que prévu en mars 2018.

Évolution de la consommation de tabac

Les ventes dans le circuit des buralistes et une estimation des achats transfrontaliers ou en contrebande à partir de 2004 (faute de données antérieures) sont présentées dans la figure 5a. Les achats de tabac à rouler ont beaucoup augmenté depuis 1991, alors que les achats de cigarettes manufacturées ont diminué.

Les achats en dehors du circuit des buralistes ont été étudiés par Lalam et coll. 8. Ils estiment qu’en 2010, 21% des cigarettes ont été achetées en dehors de ce circuit : 15% d’achats transfrontaliers et 6% de duty free, achats sur Internet et contrebande. Pour le tabac à rouler, 49% serait acheté en dehors du circuit, dont une fraction inconnue d’achats transfrontaliers. Ces achats en dehors du circuit des buralistes sont aussi estimés par des enquêtes réalisées pour le compte d’industriels du tabac, mais ces estimations sont très discutées 10. D’après le projet Sun, en 2016, les achats légaux non domestiques auraient représenté 12% du marché et les achats appelés « contrefaçon et contrebande » auraient représenté 15% du marché et aurait diminué depuis 2012. Nous avons supposé que, depuis 2004, 21% des cigarettes et 30% du tabac à rouler étaient achetés en dehors du réseau des buralistes.

Agrandir l'image

Agrandir l'imageEffet de l’augmentation des prix du tabac sur les ventes

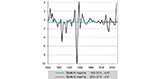

En général, les ventes baissent quand les prix augmentent. La figure 5b indique l’évolution des ventes de cigarettes rapportées à la population des 15 ans et plus par jour, ainsi que l’évolution de l’indice de prix réel du tabac, qui tient compte de l’inflation.

La figure 6 montre l’évolution du rapport entre la variation des ventes et la variation du prix, quantité que les économistes appellent l’élasticité de la demande par rapport au prix. Ce rapport vaut en moyenne environ -0,5 sur la période 1950-2015 et -0,4 sur la période 2000-2015. Sur la base d’une élasticité de -0,5, augmenter le prix de 20% fera baisser les ventes de 10%.

Agrandir l'image

Agrandir l'imageÉvolution des recettes fiscales et des revenus que les buralistes tirent du tabac

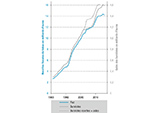

La figure 7 montre les évolutions des recettes fiscales provenant du tabac et des revenus que les buralistes tirent du tabac. Quand on observe à la fois une augmentation du prix du tabac et une baisse des ventes, les revenus de l’État augmentent. Ceci est la conséquence de l’élasticité de la demande sur le prix. Supposons que le prix augmente de 10% et que les ventes baissent de 5%, alors quand il se vendait 100 paquets de cigarettes pour 700€ par exemple il s’en vendra 95 pour 731,5€ (95x7,7) ; les revenus de l’État ainsi que ceux des buralistes augmenteront donc de 4,5% (31,5/700).

Agrandir l'image

Agrandir l'imageDiscussion

L’analyse de la politique fiscale du tabac et des liens entre prix et volume des ventes montre l’importance de la taxation. On peut s’interroger sur la persistance de l’exception Corse en matière de taxation ; cette exception est décrite sur le site de la Communauté européenne comme devant être supprimée en 2015, et le rapport Véran annonce « une convergence des prix entre la Corse et le continent, qui devra être achevée à partir de 2021 ». En réalité, il n’est prévu aucune convergence avant 2020 (figure 2).

Notre calcul de l’élasticité ne tient pas compte des variations du revenu des individus ni d’autres variables susceptibles de modifier la consommation de tabac, comme les actions de prévention du tabagisme. Si les revenus augmentent, l’effet apparent de l’augmentation du prix sur les ventes sera diminué. Si les actions de prévention sont efficaces, l’effet apparent d’une augmentation du prix sur les ventes sera augmenté. L’élasticité calculée est donc l’effet conjoint des variations du prix et des autres variables sur les ventes.

Notre estimation de l’élasticité de la demande de tabac sur le prix est voisine d’estimations publiées par divers auteurs. Pour la France, Anguis et Dubeaux 12 ont estimé en 1997 qu’une « hausse de 1% du prix du tabac induit au bout de trois mois une baisse de sa consommation dont la valeur médiane est d’environ 0,5% » et Ben Lakhdar et coll. 13 concluent « qu’à long terme une hausse de 10% du prix des cigarettes provoque une réduction moyenne des ventes de 4% ». Au niveau international, Jha et Chaloupka 14 concluent qu’on attend en moyenne, dans les pays riches, une réduction de la demande de 4% pour une augmentation de 10% du prix d’un paquet de cigarettes.

Les augmentations des taxes prévues à partir de mars 2018 pour faire baisser les ventes ont été déterminées en supposant une élasticité de -0,75 (et de -0,85 en Corse), mais des élasticités aussi grandes n’ont jamais été observées. La baisse de la consommation risque donc d’être moins importante que prévu, et les recettes fiscales et les augmentations du revenu des buralistes plus importantes que prévues.

Il est aussi prévu que l’industrie du tabac répercute entièrement l’augmentation des taxes sur le prix, mais on voit déjà que ce n’est pas ce que l’industrie a fait le 1er mars et le 1er mai 2018. Si l’industrie du tabac trouve profitable de vendre des paquets de 20 cigarettes en Bulgarie au prix hors taxe de 38 centimes, ou en Croatie au prix hors taxe de 61 centimes, elle peut très bien, pour conserver son marché, renoncer à une partie du profit qu’elle tire en France de la vente de paquets au prix hors taxe de 1,03 euros. Si les industriels continuent à absorber 20% des augmentations prévues, alors les cigarettes auront en 2020 un prix moyen de 9,42€ au lieu des 10€ prévus. La stratégie d’augmentation des taxes jusqu’à fin 2020 décrite dans la figure 4 risque donc de ne pas suffire pour atteindre l’objectif d’un prix de 10€ pour 20 cigarettes. Il y a donc urgence à utiliser le seul outil fiscal qui reste disponible et donc relever le minimum de taxation.

Devant l’augmentation, certains consommateurs pourraient passer d’un produit plus cher à un produit moins cher. Les augmentations des prix prévues vont aussi modifier l’incitation aux achats transfrontaliers si la différence de prix entre la France et les pays voisins augmente. La contrebande, qui est assez marginale, pourrait aussi augmenter.

Conclusion

Le gouvernement mène aujourd’hui une vraie politique fiscale du tabac, qui aura très certainement des effets positifs sur la santé de la population. Mais il va falloir surveiller de très près les prix et la consommation de tabac, afin d’adapter les mesures fiscales à la réalité, notamment par le biais d’arrêtés modificatifs sur le minimum de perception. En effet, il est assez probable que les prix vont augmenter moins que prévu et que les ventes vont diminuer moins que prévu. Ceci entraînera aussi une augmentation des recettes fiscales et des revenus des buralistes plus grande que prévue. Enfin, il va falloir poursuivre cette politique fiscale ambitieuse au-delà de 2020 si on veut réduire considérablement la consommation de tabac.

Références

000036757756