Réflexion sur les achats hors réseau à partir de l’observation du marché du tabac et des substituts nicotiniques

durant le 1er confinement en France

// Reflection about the evolution of tobacco and nicotine replacement therapy market during the first lockdown in France

Résumé

Introduction –

Les mesures exceptionnelles prises pour endiguer la propagation de l’épidémie de Covid-19 ont entraîné des adaptations substantielles de l’offre des produits du tabac lors de la période du premier confinement, du 17 mars au 11 mai 2020. Cette contribution émet l’hypothèse que l’évolution des comportements d’achats éclaire l’observation de phénomènes d’approvisionnement plus difficilement observables en temps normal. Ces derniers interrogent le rôle des politiques de hausse des prix en l’absence d’harmonisation fiscale à l’échelle européenne.

Méthodes –

Différentes données issues des tableaux de bord tabac de l’Observatoire français des drogues et des toxicomanies (OFDT) ont été analysées (volumes de ventes à jours constants de livraisons réalisées en France continentale dans le réseau des buralistes, mis en perspective avec d’autres indicateurs tels que ceux relatifs aux saisies des douanes ou ceux du marché des substituts nicotiniques).

Résultats –

Lors du deuxième trimestre 2020, les ventes de tabac ont augmenté de 5,5% à jours constants dans l’ensemble de la France continentale, avec une hausse davantage marquée dans les départements frontaliers (+21,9% contre +2,4% dans les départements non frontaliers). Cette évolution trimestrielle est à rebours de la tendance à la baisse continue des volumes de ventes depuis 2017. La vente des produits de sevrage tabagique a également connu un ralentissement durant les semaines 12 à 22 du confinement (+5,2% par rapport à la même période de 2019), tout comme le nombre de constatations et quantités saisies de tabac de contrebande.

Discussion –

Les données de ventes habituelles suscitent différents enjeux d’observation, puisqu’elles ne reflètent qu’imparfaitement la réalité des consommations, comme en atteste le fait que celles-ci soient restées relativement stables durant la période du premier confinement. Les mesures de hausse des taxes et des prix, intégrées dans une politique anti-tabac globale, produisent cependant bien une chute des ventes et des prévalences d’usage, mais soulèvent des enjeux d’harmonisation fiscale et d’encadrement des stratégies de reports entre produits du tabac, à l’étranger ou sur le marché de contrebande.

Abstract

Introduction –

The exceptional measures taken to reduce the spread of the Covid-19 epidemic led to many adjustments in the supply of tobacco products during the first lockdown, making visible a share of the market which, usually, does not: that of purchases made outside official distribution i.e., outside the tobacconist network (abroad or on the illicit market mainly).

Methods –

To assess this share, various key data from the OFDT’s Dashboard on Tobacco Smoking and Cessation were analyzed, such as the volume of sales made in metropolitan France during the second quarter of 2020, put into perspective with the evolution of other indicators (such as those relating to the nicotine substitutes market).

Results –

During the second quarter of 2020, tobacco sales increased by 5.5% on a constant basis in metropolitan France, especially in bordering departments (21.9% against 2.4% in non-bordering departments). It goes against the trend of a continued sharp decline in sales volumes since 2017. Sales of smoking cessation products did also slowdown during the confinement period (+5.2% compared to the same period in 2019).

Discussion –

Sales data imperfectly reflects actual consumption, as evidenced by the fact that use remained relatively stable during the first covid-19 lockdown period. Increasing taxes and prices, as part of an overall anti-smoking policy, does however result in lower sales and a decline in prevalence of use, but raises the issue of European tax harmonization and smokers should be prevented from switching to other tobacco products.

Introduction

La pandémie de Covid-19 est à l’origine d’une crise sanitaire qui a conduit la plupart des gouvernements à décréter des mesures pour en limiter la propagation : restrictions de circulation, fermeture de la plupart des lieux accueillant du public ainsi que de l’ensemble des frontières internationales, confinement général dans une cinquantaine de pays, notamment au sein de l’Union européenne. En France, l’ensemble de la population a ainsi été assignée à résidence et un contrôle des sorties a été mis en place du 17 mars au 11 mai 2020, puis du 30 octobre au 15 décembre 2020. Seule la première période a fait l’objet d’une fermeture des frontières, avec un déconfinement qui s’est organisé progressivement entre pays membres de l’Union européenne (1er et 2 juin avec l’Andorre, 3 juin avec l’Italie, 15 juin avec la Belgique, l’Allemagne et la Suisse, 21 juin avec l’Espagne).

Les conséquences de cette situation atypique ont d’emblée suscité des questionnements sur l’évolution de l’offre des produits du tabac (disponibilité à l’achat, modalités d’approvisionnement…) et de la demande (niveaux et pratiques de consommations) 1. Les usages sont restés relativement stables durant la période du premier confinement : selon Santé publique France 2, la majorité des fumeurs n’a pas modifié sa consommation, mais une évolution défavorable a été observée pour environ un quart d’entre eux.

Si la demande n’a pas subi de variation majeure, l’offre a en revanche connu des adaptations substantielles. L’activité des buralistes a pu être maintenue par les arrêtés des 14 et 17 mars 2020, qui reconnaissaient le tabac comme produit « de première nécessité » 3. Elle a également bénéficié d’un appui privé puisqu’en France, comme au niveau européen, les principaux fabricants de tabac ont pris en charge une partie des coûts liés à la mise en place de protections sanitaires dans les espaces de ventes. Dans le même temps, les achats réalisés habituellement en dehors du réseau (à l’étranger principalement ou sur le marché illicite) ont été contrariés par la fermeture des frontières terrestres des pays limitrophes à la France continentale, mais aussi par la limitation du trafic aérien (freinant le recours aux duty free) et par les mesures de restriction des déplacements dans l’espace public contrariant le marché illégal jusqu’au 11 mai. Ces canaux d’approvisionnement ne sont pas suivis de façon régulière, hormis par les industriels du tabac. Quelques estimations ponctuelles ont néanmoins été réalisées par des organismes publics : selon les exploitations des enquêtes Baromètres de Santé publique France de 2014, 2017 et 2018 4, 78% des fumeurs de cigarettes ont acheté leur dernier paquet dans le réseau des buralistes en 2018 et 16,4% dans un État frontalier. De manière plus large, 44% ont effectué au moins un achat de paquet de cigarettes à l’étranger dans l’année. L’Observatoire français des drogues et des toxicomanies (OFDT) donnait, en 2016, une estimation du même ordre 5 et montrait que seuls les deux tiers des fumeurs (67%) s’approvisionnaient quasi-exclusivement dans le réseau des buralistes.

Les bureaux de tabac ont donc bénéficié d’une situation de monopole réel au cours du confinement du printemps 2020. Cette expérience inédite permet de formuler l’hypothèse selon laquelle d’éventuelles variations de volumes de ventes dans leur activité témoigneraient d’une modification contrainte des comportements d’achats durant cette période. Les différences constatées liées au confinement révéleraient ainsi la place prise en temps normal par des modes d’approvisionnement difficilement mesurables (à l’étranger, sur le marché de contrebande), mais plus attractifs (notamment financièrement) pour les fumeurs.

Matériel-méthodes

Depuis avril 2004, l’OFDT publie un « tableau de bord tabac » comportant plusieurs indicateurs mensuels, ainsi qu’un bilan annuel plus détaillé 6. Ces outils permettent de suivre l’évolution du phénomène du tabagisme en France, en complément des enquêtes de prévalences en population générale notamment.

Les chiffres relatifs au marché des produits du tabac sont transmis tous les mois par la Direction générale des douanes et droits indirects (DGDDI) pour les livraisons aux débitants de France métropolitaine. Ces achats domestiques légaux sont ici appréhendés en volume (quantité des livraisons au poids moyen, qui est d’un gramme pour une cigarette manufacturée) et non en valeur (chiffre d’affaires des produits du tabac). Les volumes ne prennent en compte que les ventes réalisées en France continentale, dans la mesure où les chiffres dans les départements et collectivités d’outre-mer ne sont pas connus. La Corse est également exclue de ce suivi régulier car les produits du tabac y ont un régime fiscal spécifique, avec des prix 25% moins élevés qu’en France continentale. Les éventuels reports d’achats entre départements « limitrophes » (de la Corse avec le Var ou les Bouches-du-Rhône) semblent difficilement observables, puisque la Haute-Corse et la Corse-du-Sud connaissent des variations habituellement à rebours de celles des départements du continent bénéficiant d’une frontière physique avec d’autres États (et d’une plus grande facilité d’accès en voiture ou en transports en commun, influençant les fréquences d’achats). Les données brutes sont transmises par département et retraitées selon plusieurs modalités (avec notamment une distinction entre les 72 départements non-frontaliers et les 22 frontaliers de France continentale). Pour comparer rigoureusement chaque mois à celui de l’année précédente, les évolutions des ventes sont calculées à nombre de jours de livraison constants (qui peuvent différer selon les jours ouvrés faisant fluctuer l’activité des bureaux de tabac). Ces données ont été par ailleurs complétées par les quantités et saisies illicites issues de l’ensemble des Directions interrégionales des Douanes (compilées par semaine en excluant les directions interrégionales d’outre-mer).

Les chiffres relatifs au marché des traitements nicotiniques de substitution (TNS) mobilisés dans cet article ont été quant à eux fournis par le Groupement pour l’élaboration et la réalisation de statistiques (Gers) et ont concerné les ventes aux officines – hors hôpitaux – par les grossistes répartiteurs en France métropolitaine. Les données brutes sont les ventes en unités d’une série de spécialités pharmaceutiques (ici compilées par semaine). Elles mêlent des produits conditionnés de façons différentes et transformés pour avoir des données du même ordre, afin de pouvoir d’abord différencier les types de substituts (gommes, patchs…), et ensuite de les traduire en équivalence de « nombre de mois de traitement », sur la base d’estimations développées par le Gers. La durée moyenne de traitement est ici estimée à un mois (compte tenu des échecs précoces), soit 28 patchs, 216 gommes, 160 comprimés, 168 cartouches ou 4 sprays. Comme pour le marché du tabac, les évolutions des ventes dans les pharmacies d’officine sont calculées à nombre de jours de livraison constants.

Résultats

Reconfiguration du marché du tabac : des variations territoriales et des saisies en baisse

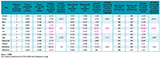

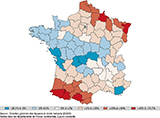

Lors du deuxième trimestre 2020, les ventes de tabac ont augmenté de 5,5% à jours constants sur l’ensemble de la France continentale (tableau). Cette évolution trimestrielle est à rebours de la forte baisse continue des volumes de ventes de 2018 (-9,1%), de 2019 (-6,6%) et, dans une moindre mesure, de 2020 (-1,3%) 6. La hausse a été davantage marquée dans les départements frontaliers (21,9% contre 2,4% dans les départements non-frontaliers, tableau) et elle s’est concentrée sur le tabac à rouler avec 26,7% contre 0,8% pour les cigarettes (qui représentaient respectivement 19,4% et 76,8% du volume total de tabac vendu). Des variations de plus de 40% ont été constatées dans cinq départements. La plus importante est de 74,7% dans l’Ariège (figure 1).

Agrandir l'image

Agrandir l'imageentre les 2e trimestres 2019 et 2020

Agrandir l'image

Agrandir l'imageS’agissant du détail mensuel, les hausses les plus importantes à jours constants ont eu lieu lors des mois d’avril (26%) et mai (31%) dans les départements frontaliers (tableau). Les variations n’y ont de nouveau été négatives qu’à partir de juillet (faisant suite à la progressive réouverture des frontières en juin et laissant présumer une reprise des habitudes d’approvisionnement).

Les variations mensuelles (à jours constants) ont été bien moins marquées dans les départements non frontaliers sur le deuxième trimestre 2020 (tableau) : -3% en avril, +6% en mai et +4% en juin, mais elles sont d’autant plus négatives que les espaces considérés sont éloignés d’autres pays limitrophes. Les plus fortes baisses se situent ainsi dans le centre et l’ouest de la France continentale, mais également dans certains grands pôles urbains en raison de la probable modification des zones d’achats liée à la désertion des centres-villes au profit des zones péri-urbaines. Des mouvements de population de grandes métropoles vers d’autres départements ont été constatés par des données complémentaires issues de l’Insee (Paris a par exemple vu sa population diminuer de 450 000 personnes (soit -20%) 7). Pour ces raisons, les variations y ont été particulièrement fortes, avec -20,1% des ventes sur l’ensemble du deuxième trimestre (-32,8% au mois d’avril, -19,6% au mois de mai, et -8,7% au mois de juin, qui marquait le retour d’une partie des Parisiens vers la capitale).

S’agissant du marché illicite, la fermeture des frontières a grandement limité les capacités d’approvisionnement et d’acheminement du tabac de contrebande, faisant chuter l’activité des douanes (figure 2). Seulement 861 saisies représentant 28 tonnes de tabac ont ainsi été réalisées des semaines 12 à 19, contre 1 748 saisies de 38 tonnes à la même période de l’année 2019.

Agrandir l'image

Agrandir l'imageUn ralentissement des ventes de substituts nicotiniques durant le confinement

La nette augmentation des ventes de produits de sevrage tabagique constatée ces dernières années (24,7% en 2018, 25,8% en 2019, 17,4% entre les premiers trimestres 2019 et 2020 6) a connu un ralentissement durant le confinement (+5,2% par rapport à la même période hebdomadaire de 2019, figure 3). Cette tendance est par ailleurs corroborée lorsqu’on la met en perspective avec des données complémentaires issues de la Caisse nationale d’assurance maladie (Cnam), qui montrent une baisse du nombre de bénéficiaires uniques mensuels d’au moins un remboursement de TNS (traitement nicotinique de substitution) sur la même période 6. Le pic des ventes en semaine 17 (20-26 avril) s’explique par des éléments contextuels et différentes études, relayées alors dans la presse, qui avaient suggéré un effet protecteur du tabac et/ou de la nicotine sur la Covid-19, même si celles-ci ont été réfutées depuis. Afin de prévenir les risques sanitaires liés à une consommation excessive ou à un mésusage de spécialités pharmaceutiques contenant de la nicotine, un arrêté paru au Journal officiel le 24 avril 2020 en avait limité la délivrance en pharmacie et interdit la vente sur Internet jusqu’au 11 mai 2020 8. Les ventes ne repartent à la hausse qu’à la fin de la période de confinement (figure 3).

(en équivalent mois de traitement)

Agrandir l'image

Agrandir l'imageDiscussion-conclusion

Les enjeux d’observation soulevés par le confinement

Des modes d’approvisionnement difficilement observables en temps normal ont bien subi d’importantes variations durant le premier confinement, comme le laisse supposer la hausse d’environ un quart des volumes vendus dans les départements frontaliers entre les deuxièmes trimestres 2019 et 2020, ainsi que le ralentissement des quantités saisies sur le marché de contrebande à l’échelle nationale.

Ces données soulèvent des enjeux d’observation liés à des phénomènes distincts d’achats légaux ou illégaux en dehors du réseau des buralistes. Les contournements illégaux couvrent un spectre allant de l’achat dans un État tiers d’un particulier dépassant les volumes autorisés, à la contrebande de plus grande échelle qui tend à se rapprocher du trafic de stupéfiants. Les contournements légaux s’assimilent, quant à eux, à des stratégies d’optimisation d’achats transfrontaliers répétés et réguliers dans le respect des volumes qu’il est possible de transporter, ou à des achats en duty-free dans les aéroports et ports internationaux, permettant de payer de moindres taxes.

Trois méthodes essaient de quantifier ces différents phénomènes :

–la première consiste à simuler des ventes départementales à partir des données de ventes officielles 9, en prenant un département de référence enregistrant le moins de variations négatives (par exemple, un département du centre-ouest éloigné des frontières) et en appliquant son taux à l’ensemble des ventes nationales, afin d’avoir un écart correspondant aux achats frontaliers ;

–la deuxième consiste à établir un modèle économétrique d’estimation de la demande 10, à travers une équation comportant des indicateurs influençant les achats transfrontaliers (avec par exemple la distance et la durée pour se rendre à la frontière, ou le différentiel de prix avec le pays le plus proche) ;

–la troisième consiste à interroger spécifiquement les comportements d’achat dans les enquêtes en population générale 4,5, sur les lieux et les fréquences d’achat, pour éventuellement les mettre en perspective avec des données d’usages et de ventes plus générales.

Les méthodes fondées sur les simulations de ventes départementales et les modèles économétriques ne permettent pas de faire une distinction entre les achats à l’étranger et d’autres modes d’approvisionnement relevant de la contrebande (contrairement aux enquêtes sur les comportements d’achats). Elles sont par ailleurs fortement dépendantes des éléments de contexte qui peuvent faire varier l’équation coût/avantage de la demande, amenant un ajustement constant du modèle (comme lorsque l’État décide par exemple d’abaisser les seuils qu’il est possible de ramener de l’étranger, ou lors des mouvements de population saisonniers).

Les éléments présentés dans cette contribution se sont limités à l’observation des seules données de ventes, en partant de l’hypothèse que les conditions « idéales » d’observation du confinement limitaient l’écart constaté habituellement entre la chute des ventes dans le réseau des buralistes et les données de consommation. Pour autant, l’augmentation des volumes vendus durant la période ne permet pas de distinguer la part des achats non-domestiques légaux (à l’étranger, duty free) de celle qui concernent les achats illégaux. Les données sont par ailleurs dépendantes de l’activité des services fournissant l’offre de tabac. Les ventes comportent un biais de couverture par rapport au champ d’observation, puisqu’elles ne mesurent non pas les ventes aux consommateurs, mais l’approvisionnement des buralistes. Il en va de même pour les données relatives aux TNS, qui portent sur les livraisons des grossistes répartiteurs aux officines (hors hôpitaux) et qui peuvent connaître des baisses contextuelles, comme par exemple en semaines 17/18 suite à l’arrêté paru au Journal officiel le 24 avril 2020 8 qui en avait limité la délivrance en pharmacie. Il n’est donc pas possible d’affirmer que les fumeurs ont fait moins de tentatives d’arrêt où qu’ils ont davantage consommé durant la période à partir de cet indicateur. Enfin, concernant le marché de contrebande, les données des douanes reflètent uniquement l’activité des différents services en charge des constatations.

Effets indéniables de la hausse des prix en dépit des stratégies de reports

Jusqu’au début des années 2000, les ventes de cigarettes étaient un bon indicateur de la consommation de tabac en France. Le développement d’un marché parallèle à celui des buralistes a modifié cette situation et est concomitant de la politique de hausse de la fiscalité qui demeure néanmoins l’« arme privilégiée de la lutte antitabac » 11 préconisée par l’Organisation mondiale de la santé (OMS), puisqu’elle produit des effets significatifs sur la baisse de la consommation dans tous les États qui y ont recourt. Si l’on observe ainsi la variation du volume de ventes de cigarettes au regard du prix annuel moyen du paquet de la marque la plus vendue en France continentale, on constate que l’augmentation du niveau de taxation des produits du tabacs de 2003-2004 dans le cadre du premier Plan cancer est corrélée à une chute de presqu’un tiers des volumes de ventes entre 2002 et 2004. Il en va de même à chaque hausse des prix survenue dans le cadre du plan triennal d’augmentation des prix initié en 2017, par lequel la marque du paquet le plus vendu a atteint 10 € en mars 2020 6.

Ce levier d’action publique a néanmoins suscité une double stratégie de report. D’abord, des cigarettes, qui capitalisent l’essentiel de la baisse des volumes de ces dernières années, vers les autres produits du tabac. Les volumes de tabac à rouler ont ainsi augmenté de 13,7 % entre 2004 et 2020, passant de 6 970 tonnes en 2004 à 7 923 tonnes en 2020 6. Une des raisons de cette hausse est que le prix au gramme reste encore plus élevé pour les cigarettes que pour le tabac à rouler ou les autres types de tabac (cigares, cigarillos, tabac à pipe, tabac à priser et à mâcher, etc.). Ces données de ventes rejoignent les tendances observées dans les enquêtes en population générale puisque depuis 2010, le tabac à rouler prend une place de plus en plus grande dans la consommation des fumeurs et que la part de ceux qui en consomment exclusivement a plus que doublé au cours des dernières années, passant de 8,1% en 2010 à 20,5% en 2018 12.

Une autre stratégie de report, entre États, résulte quant à elle de l’absence d’harmonisation fiscale et aux difficultés d’établir une taxation commune aux pays de l’Union européenne (UE) ayant des pouvoirs d’achat différents. Chaque année, les États membres communiquent à la Commission les prix moyens pondérés (par volumes de ventes) des cigarettes et tabac à rouler vendus 13, faisant apparaitre un clivage avec les États de l’Ouest et de l’Est où les prix sont souvent inférieurs à 5 €. Pour autant, lorsque l’on ajuste les prix moyens pondérés courants par le produit intérieur brut, exprimé en parité de pouvoir d’achat (PIB-PPP), ce clivage s’atténue fortement, certains États comme le Luxembourg, l’Autriche ou l’Allemagne pratiquant alors des prix particulièrement bas suscitant l’attractivité pour les consommateurs de pays comme la France, qui conservent des prix élevés même après prise en compte du niveau de vie 14.

Cette question sera sans doute l’un des éléments de réflexion des politiques publiques en 2021, notamment pour la Commission européenne, qui devrait préparer un projet de révision des taxes tabac. En France, les résultats des différents axes de travail de la mission parlementaire relative à « l’évolution de la consommation de tabac et du rendement de la fiscalité applicable aux produits du tabac pendant le confinement et aux enseignements pouvant en être tirés » seront également à suivre, au même titre que le rattrapage de la fiscalité en Corse par rapport à la France continentale.

Remerciements

Aux partenaires producteurs de données (DGDDI, Gers), à Fabrice Guilbaud, Ivana Obradovic et Stanislas Spilka (OFDT) pour leurs relectures et Anne de l’Eprevier (OFDT) pour son aide à la traduction.

Liens d’intérêt

L’auteur déclare ne pas avoir de liens d’intérêt au regard du contenu de l’article.

Références

fr/doc_num.php?explnum_id=8084

enquetes-etudes/types-de-tabac-fumes-evolutions-et-facteurs-associes.-resultats-des-barometres-de-sante-publique-france-2017-et-2018

documents/taxation/excise_duties/tobacco_products/rates/excise_duties-part_iii_tobacco_en.pdf

Citer cet article

france.fr/beh/2021/8/2021_8_2.html